主页 > imtoken官方网站 > 俄罗斯和乌克兰局势的演变将如何影响各种资产和A股?

俄罗斯和乌克兰局势的演变将如何影响各种资产和A股?

俄罗斯和乌克兰之间的紧张局势继续升级。北京时间今天凌晨,俄罗斯总统普京签署了承认“顿涅茨克人民共和国”和“卢甘斯克人民共和国”的总统令,并签署了俄罗斯与“顿涅茨克人民共和国”和“卢甘斯克人民共和国”条约友谊、合作、互助。

在宣布乌克兰和东部地区独立后,俄罗斯立即表示将出兵“维和”。以美国为首的西方国家也不示弱,决定启动期待已久的制裁。双方僵持不下。情况迫在眉睫。

作为回应,美国和欧盟各方迅速做出反应。白宫表示,美国总统将签署一项行政命令,禁止美国公民与顿巴斯进行经济往来。同一天,拜登私下会见了国家安全团队。欧盟宣布将对参与承认顿巴斯地区独立的俄罗斯相关人员实施制裁。法国总统马克龙谴责俄罗斯总统承认顿涅茨克和卢甘斯克独立。

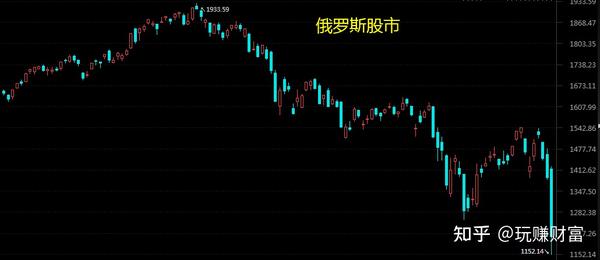

受俄罗斯、乌克兰局势持续升温的消息影响,全球金融市场再度震荡。一直上涨良好的欧美股市突然大幅下挫,俄罗斯股市一度暴跌17%。最终,俄罗斯MOEX指数收盘跌逾10%,创近八年来最大收盘跌幅,俄罗斯卢布兑美元触及日内低点79.88卢布,跌破1月26日以来首次80整数位心理关口。盘中跌幅一度跌至3.7%。卢布连续三天下跌,是2020年3月以来最差的三日,单日跌幅。

俄罗斯国债收益率全线大幅上涨,10年期国债收益率上涨7.44%至10.475%,收于10.495,六- 年高点。 5年期和3年期国债收益率涨幅均超过7%,15年期国债收益率涨幅近6%,20年期国债收益率涨幅均在5%以上。此外,信用违约掉期显示,俄罗斯债务的保险成本飙升至2016年以来的最高水平。俄罗斯2029年3月美元债券收益率飙升52个基点至5.10%,为2020年3月大流行以来的最高水平——引发抛售。

美国周一股市收盘,但美股期货下跌,欧股全线下跌,德国DAX30收盘跌2.07%至14731.12点;法国 CAC40 指数收盘下跌 2.04% 至 6788.34 点,为 2022 年 1 月 24 日以来的最大盘中跌幅。英国 FTSE 100 和 FTSE 250 收盘下跌 0.39% 和1.24%。意大利富时 MIB 指数和富时意大利全股银行指数收盘分别下跌 1.72% 和 1.82%。

布伦特原油期货当日涨幅超过4%,达到9美元/桶的高位7.00; WTI 原油也上涨2.5%,报92.$50/桶。乌克兰的紧张局势加剧了石油市场的紧张局势,需求威胁到供应俄乌局势分析,而价差表明情况是多年来最紧张的。 100 美元以上的原油指日可待。而黄金一度涨至每盎司191美元4.08,接近去年6月以来的最高水平。

那么俄罗斯和乌克兰的局势将如何影响各种资产和A股的表现?

虽然我们无法对事态的后续演变做出准确判断(近期各种信息混杂,让局势更加扑朔迷离),但这并不妨碍我们结合此前的地缘政治风险和局部冲突。资产表现的普遍性从特点和可能的情况差异等角度,梳理未来不同情景下可能的演变和影响,供投资者参考。

根据中金公司对 1990 年代以来典型的局部冲突,特别是涉及美俄等大国的全球市场和资产表现的比较,整理出以下规则:例如 2001 年 9 月 11 日和随后的阿富汗战争; 2003年伊拉克战争; 2014年克里米亚危机引发的俄乌冲突; 2014年美国对叙利亚内战的军事干预; 2017年美国空袭叙利亚;危机; 2020年1月美国空袭伊朗等。

首先,地缘政治冲突的爆发无一例外地会在短期内抑制风险偏好。这导致了避险资产的收益和风险资产的损失。从我们上面总结的历史经验来看,当冲突发生时(通常在一周到一个月内),全球股市会遭受一些负面冲击,或多或少地下跌;债券、黄金、日元等避险资产相对受益。

其次,在不同的市场中,除了2014年克里米亚危机让欧洲首当其冲外,新兴市场普遍比发达市场受到的影响更大,主要是因为新兴市场受到的影响小于发达市场。语言具有更高的风险溢价。然而,当冲突过去后,新兴市场的复苏也更加明显。

第三,从影响程度和波持续时间来看,除非大幅超出预期且存在向更广泛区域蔓延的风险,否则局部冲突对重大资产的影响不会特别显着,持续时间较短。比较简短。在上面提到的几个案例中,除了2001年的9/11事件外,对美国的直接袭击引发了更大范围的恐慌(发达股市平均下跌~5%,新兴市场跌幅高达~ 10%)和市场的除了影响时间较长外,其他时间的影响时间都是以周为单位,在此期间市场的跌幅通常在5%左右。

第四,从影响模型来看,局部战争的影响往往是冲动的,不会完全改变原来的趋势。因此,在危机和冲突之后,各种资产会迅速反弹,收复失地。 .

如果俄罗斯和乌克兰之间的紧张关系只是局部的和短期的,其影响可能更局限于短期风险偏好。但是,由于俄罗斯在全球主要资源产品(如能源、天然气和部分农产品)供应中的重要作用(2021年俄罗斯贡献了全球油气出口总额的12%和21%;油气供应依存度更高。2021年,俄罗斯对欧洲的油气出口将占全球对欧洲出口的29%和36%,俄罗斯对欧洲的管道气将占欧洲天然气进口总量的35%左右)。

因此俄乌局势分析,如果这次地缘政治冲突导致后续制裁,可能会导致部分资产供应缺口“连带亏损”,而后者的影响很可能远大于短期冲击造成的只看风险偏好。在当地库存相对较低、疫情好转推动边境开放和出行需求的背景下,俄乌局势可能引发的“供应溢价”成为影响疫情走势的关键变量。短期内油价上涨,可能使石油市场由平衡转为短缺。结果可能会出现 30 美元/桶的供应溢价,上涨 120 美元/桶。在当前高通胀的背景下,这无疑会进一步推高表观通胀,加大央行的紧缩压力。

如果局势升级,本次可能受益于供应溢价的传统避险资产和原油可能会产生避险效应。然而,通胀预期上升和紧缩政策可能会降低政府债券的避险作用。

对于美股而言,在过去的三十年里,虽然地缘政治事件会引发美股的短期波动,但它们往往会相对较快地反弹。追溯到1990年,在这场危机之后的六个月里,美国股市平均反弹4.6%,最终收复了81%的失地。总体而言,美联储的政策和经济状况往往是经济和金融市场的长期驱动因素,而不是孤立的地缘政治事件。

从通胀的角度来看,对A股的影响可能更多地传导至市场情绪,因为一旦原油继续上涨,输入性通胀可能会限制国内降准和降息来支撑经济。目前,市场对降息的预期依然强烈。因此,情绪会影响A股,但从中长期来看,A股相对独立,推动市场上涨的因素更多是国内政策,所以国内政策应该在后期更加关注。将是我们需要关注的方向。基金投资者可以选择投资现阶段的基金,同时也可以在等待市场回调的同时,选择增持中长期表现好的基金。